Similarly, you may ask, wann ist es Umsatzsteuer und wann ist es Vorsteuer?

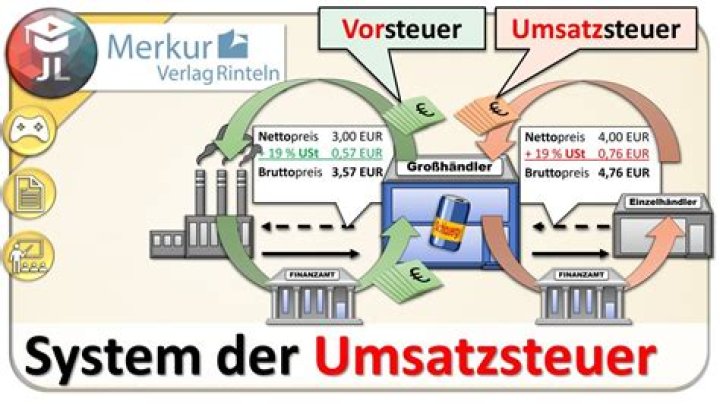

oder USt.) ist die Steuer, die ein Unternehmen auf seine Umsätze aufschlagen muss. Nur wird so die Umsatzsteuer bezeichnet, die man beim Finanzamt gegenrechnen kann. Vorsteuer ist also die Umsatzsteuer, welche das Unternehmen selbst von anderen Unternehmen berechnet bekommt.

Furthermore, wann fällt die Umsatzsteuer an? Umsatzsteuer fällt immer dann an, wenn im Inland eine Dienstleistung durch ein Unternehmen erbracht oder eine Ware gegen Entgelt geliefert wird.

In this way, wann wird die Vorsteuer fällig?

Zeitpunkt: Vorsteuer darf ein Unternehmer abziehen, sobald die Leistung erfolgt ist und er eine Rechnung mit ausgewiesener Umsatzsteuer erhalten hat. Der Zeitpunkt der Bezahlung spielt dabei keine Rolle. Rechnung ohne Umsatzsteuer: In einigen Branchen muss der Aussteller der Rechnung keine Umsatzsteuer ausweisen.

Wie wird die Umsatzsteuer abgeführt?

Umsatzsteuervoranmeldung. In der Umsatzsteuervoranmeldung geben Sie sowohl die Umsatzsteuer an, die Sie eingenommen haben, als auch die Umsatzsteuer (Vorsteuer), die Sie bei Ihren Einkäufen bezahlt haben. An das Finanzamt abgeführt wird dann nur die Differenz (Zahllast) aus Umsatzsteuer und Vorsteuer.

Related Question Answers

Wann ist es ein Vorsteuerüberhang und wann eine zahllast?

Für das Unternehmen stellt der Vorsteuerüberhang eine Forderung gegenüber dem Finanzamt dar. Der Überhang wird im Rahmen der Umsatzsteuervoranmeldung vom Finanzamt erstattet. Die Zahllast ist für das Unternehmen eine Verbindlichkeit gegenüber dem Finanzamt und muss an das Finanzamt abgeführt werden.Was versteht man unter der Vorsteuer?

Als Vorsteuer wird die Umsatzsteuer bezeichnet, die einem Unternehmer beim Erwerb von Lieferungen oder sonstigen Leistungen in Rechnung gestellt wird.Wird Umsatzsteuer mit Einkommensteuer verrechnet?

Verrechnung von Einkommensteuer und Umsatzsteuer: So geht'sNicht optimal. Deshalb macht es Sinn, beim Finanzamt eine gegenseitige Verrechnung von Einkommensteuer und Umsatzsteuer zu beantragen. Dazu setzt du ein einfaches Schreiben an dein Finanzamt auf mit der Bitte, die Nachzahlung auf die Erstattung anzurechnen.

Wann ist man Vorsteuerabzugsberechtigt?

Vorsteuerabzugsberechtigt sind all jene Unternehmen, die selbst Umsatzsteuer in Rechnung stellen und diese an das zuständige Finanzamt weiterleiten. Sie alle dürfen sich im Gegenzug die Vorsteuer abziehen, was einer Gegenrechnung mit der weitergeleiteten Umsatzsteuer gleichkommt.Wann Umsatzsteuer wann Mehrwertsteuer?

Grob lässt sich sagen, dass „Umsatzsteuer“ der Oberbegriff ist, und „Mehrwertsteuer“ die Form nach der die Umsatzsteuer erhoben wird. Beispiel: Eine Tischlerei verkauft einen Tisch für 100€. Es fällt 19% Umsatzsteuer an, also 19€.Wann Vorsteuer ziehen Bilanzierer?

Nach 15 UStG kann der Unternehmer Vorsteuer abziehen, wenn geleistet wurde und Rechnung vorliegt. Abgezogen wird in dem Zeitpunkt, wenn Steuer angemeldet wird.Wann ist die Vorsteuer erst im Folgejahr abziehbar?

Normalerweise ist die Vorsteuer abziehbar, wenn die Leistung für das Unternehmen erbracht wurde und eine ordnungsgemäße Rechnung vorliegt. Davon gibt es eine Ausnahme: Die Rechnung wurde vor der Leistung erbracht und auch schon gezahlt. Dann ist die Vorsteuer trotzdem abziehbar.Wann ist die Vorsteuer abziehbar bei Istversteuerung?

Der Unternehmer macht die Vorsteuer geltend, sobald er eine Leistung für sein Unternehmen erhalten hat und im Besitz einer ordnungsgemäßen Rechnung ist. Ob er seine Umsätze nach dem Ist- oder Soll-Prinzip versteuert, spielt keine Rolle.Wie lange dauert es bis man die Vorsteuer zurück bekommt?

kann 2 Wochen dauern. Je nachdem wie hoch der Eingänge (insgesamt) ist. Also das Arbeitsaufkommen im Finanzamt.Wie funktioniert das mit der Vorsteuer?

Der Vorsteuerabzug berechtigt Sie als Unternehmer, die von Ihnen gezahlte Vorsteuer mit der Umsatzsteuer zu verrechnen, die Sie an das Finanzamt abführen. Er sorgt dafür, dass die Umsatzsteuer nur von Endverbrauchern bezahlt wird, nicht von Unternehmen, die ein Produkt nur weiterverarbeiten oder weiterverkaufen.Ist die Vorsteuer eine Betriebsausgabe?

Nicht in jedem Fall stellt die Vorsteuer eine Betriebsausgabe dar. Im Gegensatz wird die Vorsteuer als Betriebsausgabe angesehen, wenn der Unternehmer seinen Gewinn nach der Einnahmenüberschussrechnung ermittelt.Wer bezahlt Vorsteuer?

Die Vorsteuer ist das Komplementär zur Umsatzsteuer. Beim Kauf von Produkten oder Dienstleistungen müssen Unternehmen Vorsteuer bezahlen. Es handelt sich also um die Mehrwertsteuer, die einem Unternehmen auf Eingangsrechnungen von anderen Unternehmen in Rechnung gestellt wird.Wann muss ein Kleinunternehmer Umsatzsteuer zahlen?

Sinkt der Umsatz eines Unternehmers unter den Grenzwert von 17.500 EUR (ab 2020: 22.000 EUR) wird er automatisch Kleinunternehmer. Stellt er seinen Kunden weiterhin Umsatzsteuer in Rechnung, obwohl er Kleinunternehmer ist, macht er automatisch von der Möglichkeit Gebrauch, zur Umsatzsteuer zu optieren.Wann ist Umsatzsteuer nicht fällig?

Bei einer umsatzsteuerfreien Forderung buchen Sie die Zahlung mit Aufhebung der Automatik. Dann erfolgt keine Umbuchung der Umsatzsteuer nicht fällig auf Umsatzsteuer. Wenn in der Forderung 7 % Umsatzsteuer enthalten sind, müssen Sie den Steuerschlüssel für 7 % Umsatzsteuer erfassen.Wann entsteht die Umsatzsteuer bei Bauleistungen?

Die Umsatzsteuer entsteht nicht mit Ausführung der Leistung, sondern mit der Ausstellung der Rechnung. Wird die Rechnung erst nach der Leistungsausführung erstellt, entsteht die Steuer spätestens im Monat der Leistungserbringung.Wer überweist die Umsatzsteuer an das Finanzamt?

Der Unternehmer ist selbst dafür verantwortlich, den Betrag rechtzeitig zum Abgabetermin der UST. -VA zu überweisen. Verwendungszweck sind Steuernummer, Steuerart und Voranmeldungszeitraum (Monat/Jahr). Hinweis: Wer sich die manuelle Überweisung sparen will, kann dem Finanzamt auch eine Einzugsermächtigung erteilen.Wie überweise ich Umsatzsteuer ans Finanzamt?

Wohin muss ich die Umsatzsteuer überweisen? Die Umsatzsteuer muss an das Finanzamt, das für dich zuständig ist, überwiesen werden. Du kannst allerdings auch eine Lastschriftermächtigung erteilen, sodass die Beträge automatisch von deinem Geschäftskonto abgebucht werden.Wo wird die Umsatzsteuer fällig?

Der Unternehmer muss die Umsatzsteuer-Voranmeldung spätestens bis zum 10. Tag nach Ablauf des Voranmeldungszeitraumes beim Finanzamt einreichen. In der Voranmeldung hat er die zu zahlende Steuer (Vorauszahlung) bzw. das Guthaben selbst durch Saldierung der Umsatzsteuer mit der abzugsfähigen Vorsteuer zu ermitteln.Wie berechne ich die Umsatzsteuer für das Finanzamt?

D.h. bei einem Nettobetrag von 1000,- € fallen 1000,- € * 19% = 190,- € Umsatzsteuer an. Wenn man vom Bruttopreis ausgeht, berechnet man die Umsatzsteuer am besten in zwei Schritten: man dividiert den Bruttobetrag durch 1,19 und erhält damit den Nettobetrag, diesen multipliziert man wieder mit 19%.Wer zahlt die ust?

Bei der Mehrwertsteuer trittst du als Unternehmer als „Helfer“ des Finanzamtes in Erscheinung. Denn letztendlich wird die Mehrwertsteuer (Umsatzsteuer) von dem Endverbraucher bezahlt.Wann wird die Umsatzsteuer abgebucht?

Ablauf der UmsatzsteuervorauszahlungStichtag ist dabei immer der zehnte Tag des Folgemonats. Die Umsatzsteuervorauszahlung für den Monat Januar muss also bis zum 10. Februar an das Finanzamt geleistet werden beziehungsweise die Umsatzsteuervoranmeldung bis zu diesem Datum eingereicht werden.