Accordingly, ¿Qué es la cuenta deudores?

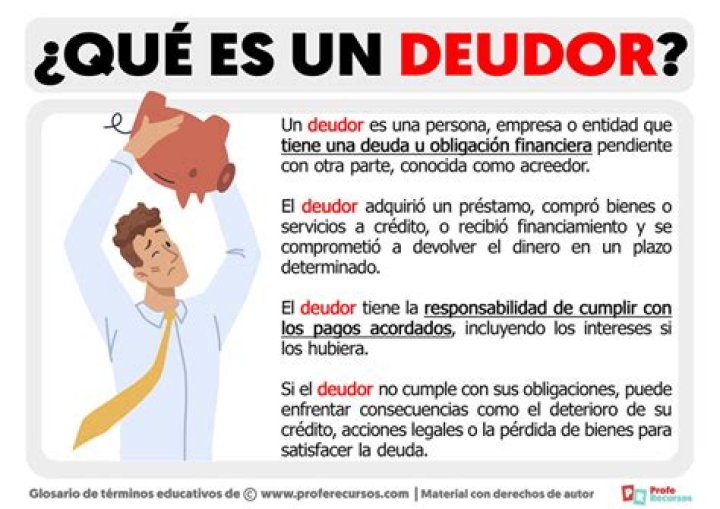

Un deudor es una persona o entidad que tiene una obligación financiera frente a otra persona o entidad. A la inversa, un acreedor es una persona o entidad que tiene un derecho financiero frente a otra persona o entidad.

Furthermore, ¿Cuáles son las cuentas de origen deudor? Estas cuentas son: pasivos, capital e ingresos. Al igual que en las cuentas de origen deudor en estas tambien existen exceciones como es el caso de las cuentas de descuento en ventas, devolucion en ventas, dividendos.

Correspondingly, ¿Cuáles son las cuentas de deudor y acreedor?

1. Las cuentas del activo empiezan con un cargo, aumentan cargándolas, disminuyen abonándolas y su saldo es deudor. 2. Las cuentas del pasivo empiezan con un abono, aumentan abonándolas, disminuyen cargándolas y su saldo es acreedor.

¿Cuáles son las cuentas de saldo deudor?

Cabe señalar que normalmente las cuentas de Activo y Gasto tienen saldo deudor mientras que las cuentas de Pasivo, Neto e Ingreso tienen saldo acreedor.

Related Question Answers

¿Cuándo se usa la cuenta de deudores?

Deudores diversos.Deudores diversos es cuenta del Activo; porque representa el importe de los adeudos que no sean por ventas de mercancÃas a crédito que el comerciante tiene el derecho de cobrar. Las cuentas anteriores son las que, por lo regular, tienen movimiento constante en todo negocio comercial.

¿Qué es la cuenta de acreedores?

â–· Cuenta 410ã€Acreedores por Prestación de Servicios】¿Cómo saber si la cuenta es deudor o acreedor?

Saldo- 1) El deber es mayor al haber: la diferencia entre ambos se denomina saldo deudor.

- 2) El haber es mayor al deber: la diferencia entre ambos se denomina saldo acreedor.

- 3) Ambos son iguales: se lo denomina saldo nulo, también puede decirse que las cuentas han quedado "saldadas".

¿Cómo aumentan y disminuyen las cuentas de origen deudor y acreedor?

Las cuentas de origen deudor aumentan con débitos y disminuyen con créditos. A los activos por ser cuenta de origen deudor, aumentan con débito y disminuyen con créditos. Las cuentas de ingresos son de origen acreedor y aumentan con créditos y disminuyen con débitos.¿Cuáles son las cuentas deudoras y acreedoras ejemplos?

Ejemplos- - La compañÃa de telefonÃa móvil es la acreedora por la factura que te emite mensualmente y tú eres su deudor por ese concepto.

- - El banco que te prestó el dinero para comprarte el coche es tu acreedor porque tú tienes una deuda con él (y por eso eres el deudor).

¿Qué es el movimiento acreedor de una cuenta?

Movimiento acreedor.Se llama asà a la suma de abonos de una cuenta, es decir, a la suma del haber. Se llama saldo a la diferencia entre los movimientos deudor y acreedor.

¿Cuáles son las cuentas de naturaleza débito?

Las cuentas de activos son de naturaleza deudora. Esto quiere decir que aumentan su saldo cuando se les da un débito y por el contrario se reduce su saldo al acreditarse. Las cuentas de pasivos son de naturaleza acreedora, lo que significa que aumentan su saldo con crédito y disminuye cuando se les da un débito.¿Cuáles son los tipos de cuentas contables?

Tipos de cuentas contables- Grupo 1: Financiación Básica.

- Grupo 2: Activo No Corriente.

- Grupo 3: Existencias.

- Grupo 4: Acreedores y Deudores por Operaciones Comerciales.

- Grupo 5: Cuentas Financieras.

- Grupo 6: Compras y Gastos.

- Grupo 7: Ventas e Ingresos.

- Grupo 8: Gastos Imputados al Patrimonio Neto.

¿Cuál es el movimiento de las cuentas?

Las cuentas tienen dos movimientos importantesMovimiento Débito: anotaciones que se hacen en el lado derecho de una cuenta para registrar los aumentos o disminuciones. Movimiento Crédito: anotaciones que se hacen en el lado izquierdo de una cuenta para registrar los aumentos y las disminuciones.

¿Qué cuentas son debito y cuáles credito?

En la contabilidad el débito o adeudo se encuentra ubicado en la parte izquierda de los registros contables. Por otro lado, el crédito engloba la disminución en activo, la creación de un ingreso el aumento en un pasivo y en un patrimonio.¿Qué son las cuentas de ingresos y cuál es su origen?

De forma más fácil y sencilla, las cuentas de ingreso son números o nombres que se asignan a determinadas operaciones de la empresa para contabilizarlas y, por ende, registrarlas. Por poner un ejemplo, vamos a ver la cuenta que se denomina 'Ventas de mercaderÃas'.¿Cuáles son las cuentas de origen y aplicación?

El Estado de origen y aplicación de fondos es una información adicional que facilitan las empresas en sus cuentas anuales, en la que se detallan: Los recursos que han entrado en la empresa durante el ejercicio y la utilización que se les ha dado.¿Cuáles son las cuentas nominales?

Las cuentas nominales están conformadas por los ingresos, los gastos, costos de venta y costos de producción. El juego de estas cuentas es lo que nos permite determinar el resultado final del ejercicio, el cual puede arrojar una pérdida o una ganancia.¿Cuáles son las cuentas acreedoras ejemplos?

Ejemplos de saldo acreedor- Equipos informáticos (activo). El saldo acreedor en esta cuenta contable minora el valor de este activo.

- Préstamo de bancos (pasivo).

- Reservas (patrimonio neto).

- Ventas de mercaderÃas (ingreso).

- Compra de mercaderÃas (gasto).

¿Qué es una cuenta de saldo cero?

Saldo Cero.Si la suma del Debe es igual a la suma del Haber, se dice que la cuenta está saldada, cerrada o que su saldo es cero.